Безопасные платежи в сети Интернет

Привет! Сегодня поговорим о том, как обезопасить себя и свои финансы при оплате товаров и услуг в сети Интернет.

В статье речь пойдёт о следующих вопросах:

– Можно ли вводить данные своей карты в интернет-магазинах?

– Какие данные можно вводить, а какие нет?

– На что обращать внимание при оплате товаров и услуг в сети Интернет?

– Какими картами лучше пользоваться для оплаты в сети Интернет?

Можно ли вводить данные своей карты в интернет-магазинах?

Покупки через сеть Интернет для многих из нас стали обыденным делом. Можно зайти на сайт интернет-магазина, выбрать понравившийся товар и оплатить его.

Все это очень удобно, так как после оплаты остаётся только получить купленный товар и не заморачиваться с поиском наличности и не думать о том, есть ли сдача у курьера.

Во многих интернет-магазинах доступна оплата через банковскую карту.

Безопасно ли это? Ведь для того чтобы оплатить товар и/или услугу необходимо указать: номер карты, срок действия карты, имя и фамилию (указанные на карте) и код, указанный на обороте пластиковой карты (это CVC – Card Verification Code для карт платежной системы Mastercard или CVV – Card Validation Value для VISA).

Т.е. указать ВСЕ данные, которые содержатся на вашей карте.

Действительно, чтобы совершить платёж, все эти данные ввести придётся, иначе оплата не пройдёт.

Но если формы которые вы заполняете требуют от вас другую информацию, например: секретное слово, секретный код, номер мобильного телефона – ни в коем случае вводить её нельзя. Лучше сразу покинуть такой сайт и совершить покупку в другом месте!

Еще один очень популярный вопрос: можно ли назвать номер карты другому человеку?

Ответ: Да. Но только номер карты, и ничего больше! Ни срок действия карты, ни CVC/CVV код, ни ФИО, ни тем более код, который может прийти вам по смс!

Зачем и как могут попросить код, который пришёл вам в смс?

Давайте на примере расскажу как этим могут воспользоваться злоумышленники:

Вы выставили на продажу достаточно дорогую вещь (это может быть что угодно: квартира/машина/компьютер и т.д. и т.п.). Предложим, стоимость вещи (пусть будет – машина) = 500 000 рублей.

Вам приходит смс (замечу, злоумышленники очень редко звонят, хотя бывает и такое) примерно такого содержания:

“Здравствуйте! Меня очень заинтересовало ваше объявление. Очень хотелось бы купить вашу машину, но вся сумма будет только через пару дней. Мог бы я сделать предоплату (аванс) для того чтобы вы оставили машину за мной? Я готов сделать предоплату 100 000 рублей. Для этого мне нужен только номер вашей банковской карты.”

Вы передаете номер вашей карты. Так как имея только номер карты, злоумышленник ничего сделать не сможет (хотя я бы не рекомендовал абсолютно незнакомым людям передавать и номер карты).

Через несколько минут (секунд) вам на телефон приходит смс (реальная смс!) от вашего банка (какая обычно приходит когда вы что-либо покупаете в Интернете), в которой указан код (хотя вы ничего не покупали).

Следом приходит новое сообщение от “потенциального покупателя”:

“Мне для завершения перевода необходим код, который пришел вам в смс сообщении. Не могли бы вы его назвать?”.

Смс могла прийти только по 1 причине: ваш номер карты, имя и фамилия, срок действия карты и CVC/CVV код (а может быть только часть из этого: некоторым магазинам необходимы не все эти данные для совершения платежа) были введены на каком-нибудь сайте для оплаты какого-нибудь товара/услуги или просто денежного перевода.

И злоумышленнику осталось только одно – ввести код, который приходит вам (!) по смс.

Если вы сообщите код – злоумышленник получит то зачем пришёл, а вы – лишитесь своих денег.

Для того чтобы отправить деньги со своей карты на карту другому человеку нужен только номер карты и больше ничего!

На что обращать внимание при оплате товаров и услуг в сети Интернет?

Здесь я бы выделил 3 момента, на которые следовало бы обратить внимание:

1. Оценить качество и популярность интернет-магазина / сервиса в котором вы совершаете покупку: насколько “дорого” выглядит сайт, нет ли очевидных “ляпов” (вроде опечаток или неработающих ссылок/кнопок). Присутствует ли данный сайт в каталогах (яндекс.маркет и другие), почитать отзывы о магазине.

2. При нажатии кнопки (ссылки) – оплатить, убедиться, зашифровано ли соединение, которое перенаправляет вас на страницу оплаты. Это можно увидеть в адресной строке браузера, которым вы пользуетесь. Ссылка обязательно должна начинаться с “https://”:

![]()

3. Поддержка площадкой (магазином) технологии 3D-Secure. Данная технология поддерживается многими банками, она обеспечивает верификацию (подтверждение) платежей через смс.

Уважающие себя Интернет-магазины используют данную технологию при совершении платежей, так как она даёт дополнительную гарантию безопасности и весьма положительно влияет на доверие потенциальных покупателей.

Соответственно, если при оплате вы были перенаправлены на сайт вашего банка (банка-эмитента карты) с целью ввести пароль, который приходит на привязанный к банковской карте телефонный номер, значит можно поставить дополнительный “плюс” в карму выбранного вами интернет-магазина.

3D-Secure весьма затратная “опция”, и магазины-однодневки или просто “нечестные продавцы” уж точно не будут на неё тратиться.

Важно: обязательно обращайте внимание на адрес сайта, на который вас перенаправили для ввода кода из смс!

В адресной строке в обязательном порядке должен быть адрес вашего (!) банка. Например:

При оплате покупок в Интернете картой Сбербанка (с поддержкой 3D-Secure) в адресной строке должно быть:

![]() Важно наличие в названии домена признака вашего банка. В примере выше это – sbrf.

Важно наличие в названии домена признака вашего банка. В примере выше это – sbrf.

Не должно быть sbrf.сайт.ru или acs2.sbrf.сайт.ru – все это подделки, которые даже выглядеть могут на 100% как оригинальный сайт.

Перед зоной .ru обязательно должен идти sbrf.

Перенаправление (переадресация) на сайты, похожие на сайты банков создаются злоумышленниками с целью сбора информации. Такая схема называется – “фишинг” (от англ. fishing – рыбалка, ловля рыбы).

Какими картами лучше пользоваться для оплаты в сети Интернет?

Конечно же, пользоваться можно любыми картами: кредитными или дебетовыми, VISA, MasterCard или МИР, но если вы действительно думаете о безопасности ваших персональных данных, то для оплаты товаров/услуг в сети Интернет лучше всего использовать – Виртуальные карты.

Виртуальные карты – это настоящие банковские карты, которые содержат всю необходимую атрибутику (номер, срок действия, CVC/CVV код), но без пластика.

Идеальный вариант для оплаты в Интернете.

Давайте рассмотрим преимущества использования виртуальных карт:

1. Удаленное оформление карты (никаких посещений офисов, подписывания документов и прочего).

2. Моментальный “выпуск” и “перевыпуск” карты;

3. Нулевая вероятность “засветить” карту в ресторанах/барах/магазинах и любых других местах (карта электронная (или виртуальная) – пластика физически не существует);

4. Бесплатное обслуживание (те банки, которые выпускают виртуальную карту в 99% случаев не взимают плату за её использование);

5. Закрытие / удаление карты происходит также моментально как и выпуск (перевыпуск);

6. Возможность держать постоянный “ноль” на счету без каких-либо штрафов/комиссий: нужно оплатить покупку в Интернет – пополнили карту – оплатили.

По состоянию на апрель 2017 самой удобной и выгодной виртуальной картой, на мой взгляд, является виртуальная карта от Яндекс.

В статье “Зачем нужны электронные деньги?” мы уже рассматривали электронные платежные системы (а также как их обменивать – “Обмен электронных денег“), в том числе Яндекс.Деньги.

Для создания виртуальной карты достаточно иметь кошелёк и привязанный к аккаунту номер мобильного телефона.

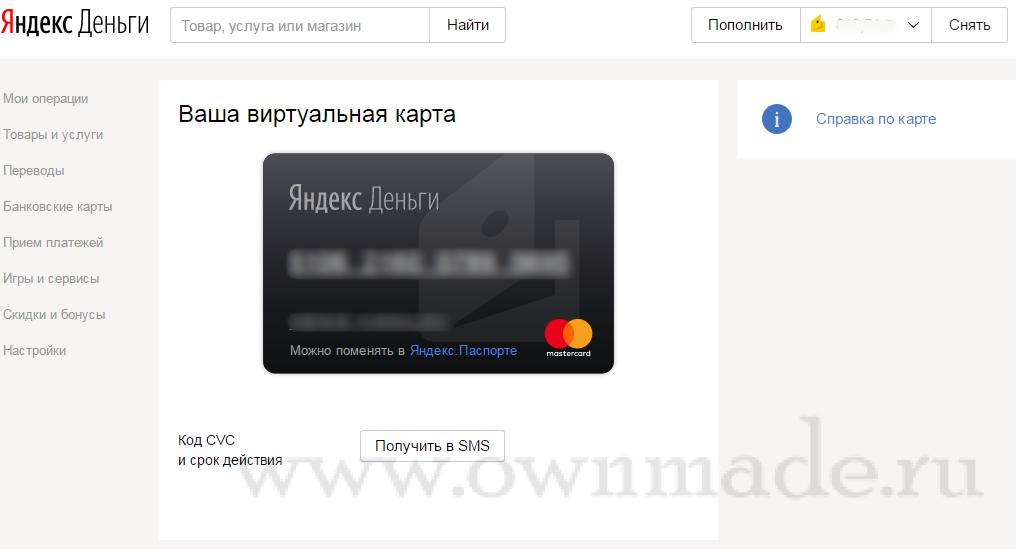

Карта “выпускается” моментально в меню “Банковские карты”, номер карты будет доступен сразу же после “оформления”. Остальные атрибуты (срок действия, код) придут к вам через смс-сообщение:

Пополнять карту нет необходимости, достаточно пополнить счёт Яндекс.Денег. Счётом карты является счет Яндекс.Денег.

Карту можно закрыть, открыть и перевыпустить одним нажатием.

Пополнить счёт Яндекс.Денег можно множеством способов, причём многие из них – без комиссии. Например, Сбербанк не взимает комиссию (точнее, сам ее оплачивает, что меня, например, очень удивило). Альфа-банк также комиссию не взимает. А вот при пополнении счета через Рокетбанк будет удержана комиссия в размере 50 рублей (максимальная сумма за одну операцию – 3 000 рублей).

Пользование виртуальной картой аналогично пользованию любой другой картой, разве что её необходимо пополнить перед оформлением покупки:

1 Выбираем товар в любом магазине, который поддерживает оплату картами MasterCard (виртуальная карта от Яндекса относится именно к этой платежной системе);

2 Пополняем счет Яндекс.Денег на сумму равную стоимости выбранного товара;

3 Указываем атрибуты нашей виртуальной карты для оплаты.

4 Вводим подтверждающий оплату код, полученный по смс.

(если необходимо указать имя и фамилию – указывайте как обычно на латинице).

Все! Оплата будет произведена с виртуальной карты, никаких дополнительных комиссий нет! Даже если данные окажутся у злоумышленника – остатка денежных средств на счете тоже нет.

В теории можно после каждой оплаты перевыпускать карту и получать новые реквизиты (ну это совсем для параноиков).

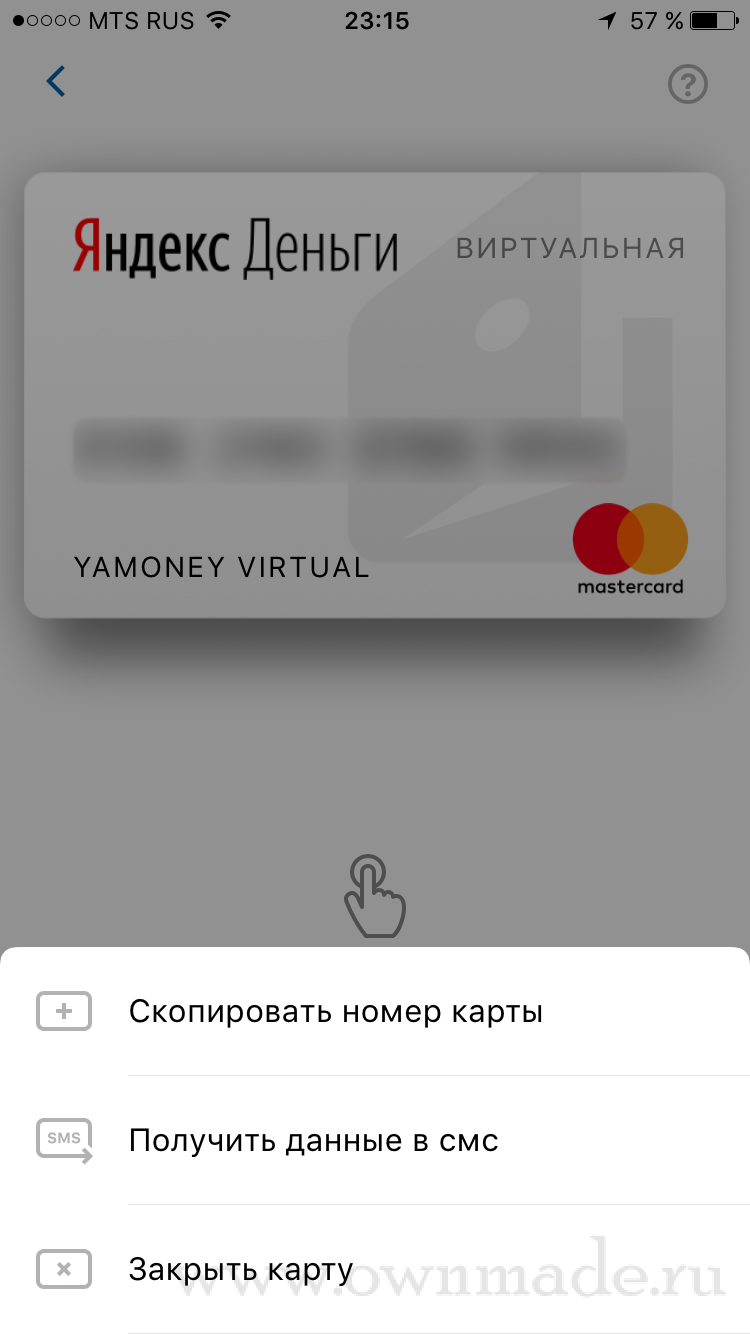

Если у вас установлено мобильное приложение Яндекс.Денег – все операции можно сделать через него.

В приложении всегда можно найти номер виртуальной карты, а реквизиты получить через смс:

Дополнительное удобство

Можно привязать карту любого банка к кошельку Яндекс.Денег, чтобы при указании атрибутов виртуальной карты, деньги списывались с вашей основной карты. Это даст следующие преимущества:

– не нужно пополнять кошелек, можно платить прямо с виртуальной карты, даже если баланс карты равен 0;

– не нужно каждый раз указывать данные карты для пополнения.

Кто ещё выпускает виртуальные карты?

Электронный платежный сервис QIWI.

Минусом данного сервиса является наличие комиссии за пополнение счета карты QIWI – взимается 2.5% от суммы пополнения (такая же комиссия взимается при пополнении счета виртуальной карты QIWI с кошелька QIWI (внутренний перевод)).

Банк Альфа-банк выпускает виртуальные карты, но только при наличии оформленного “пакета услуг”. Т.е. в идеале надо быть клиентом этого банка.

За выпуск виртуальной карты Альфа-банком взимается комиссия – 49 рублей. Платы за обслуживание нет.

РосЕвроБанк (Обзор доходной дебетовой карты РосЕвроБанка можно найти здесь) тоже выпускает виртуальные карты через мобильное приложение. Стоимость услуги – 10 руб. Для выпуска необходимо быть клиентом банка.

До недавнего времени Сбербанк выпускал виртуальные карты (бесплатно), но по состоянию на апрель 2017 года – оформление виртуальных карт остановлено.

На этом все! Надеюсь ваши платежи в сети Интернет будут максимально защищёнными!

Виртуальная карта (яндекса, к примеру), это отличная вещь, жаль, что для многих это китайская грамота.

У Яндекса есть не только виртуальные карты но и физические. И мне тоже нравится. Более того, хоть Яндекс и завязан со Сбербанком, но приставы почему-то не могут так просто заграбастать деньги с этого счёта, что тоже плюс в наше неспокойное время.

Сергей, не знал, кстати, про это. С другой стороны, логично что Сбер самовольно не будет списывать в свою сторону деньги с Яндекс.денег...мне так кажется)

Почему? Сложно освоить? Или заморачиваться многие не хотят?)