Рассчитываем проценты по вкладу. Калькулятор доходности.

Для того, чтобы выяснить, какой доход принесет вклад, недостаточно знать только годовую ставку по нему. На конечную доходность также влияет методика начисления банком процентов. При расчете всегда используйте понятия простого и сложного процента, позволяющего получить более точный прогноз доходности по вкладам.

Рассчитать проценты по вкладу вы можете самостоятельно, не прибегая к помощи специалистов. В статье ниже разберём особенности каждой схемы начисления процентов, как работать с формулами и удобные калькуляторы доходности по каждому виду вкладов.

Простые проценты

Это доход, который начисляется на начальную сумму вклада за определенный период. Простые проценты не прибавляются к основному депозиту и выплачиваются либо по окончанию срока договора, либо иначе – по выбору вкладчика. Если договор продлевается на новый срок (процентная ставка применяется по состоянию на дату открытия, а не ранее примененная), то прибыль за предыдущий период также не суммируется с вкладом: используется только основное тело депозита.

Такой способ начисления применяется, как правило, для вкладов с возможностью снятия средств и пополнения депозита. Процентная ставка в этом случае ниже, чем при начислении сложных процентов. Это можно объяснить тем, что ваш вклад — это инструмент получения прибыли банком. И чем меньше у банка уверенности, что вы не заберете деньги раньше срока, тем ниже вероятность долгосрочного инвестирования ваших средств банком, а значит — и ниже доход, который банк может вам предложить.

Сложные проценты или капитализация по вкладу

В этом случае доход, за ранее определенный срок (период), прибавляется к сумме вклада. В последующий период доход начисляется уже на увеличенный размер депозита, таким образом сумма вклада постепенно и постоянно растет за счет накапливаемых процентов, а итоговая доходность становится больше.

Срок капитализации по вкладу — это периодичность, с которой процент суммируется с текущей суммой вклада. Банки добавляют проценты по-разному: раз в день, раз в месяц или раз в квартал. Также Вам могут предложить депозит с плавающими ставками, т.е. когда процент увеличивается с течением времени. Почти всегда процент повышается при увеличении срока хранения денег на депозите и при условии, что снятий не производилось.

Наибольшая доходность, как правило, по тем депозитам, по которым ограничено (или вовсе запрещено) движение средств: то есть запрещены снятия и пополнения, а дополнительные взносы разрешены, но с какими-либо ограничениями.

Расчет простых процентов

Для вычисления вам необходимо знать: годовую процентную ставку, период и виды начисления процентов.

Простые проценты начисляются по следующей формуле: S = (P * Gst * Dv / Dy) / 100, где:

S — выплаченные проценты,

P — первоначальная сумма вложений,

Gst — годовая ставка,

Dv — количество дней вклада,

Dy — количество дней в году — 365 или 366.

Удобный калькулятор для расчет дохода (без капитализации) можно найти здесь.

Расчет сложных процентов

Также банки предлагают программы с капитализацией. Выбирая условия по вкладу, помните об общей закономерности: чем реже проценты прибавляются к телу депозита, тем меньше доход.

1. Ежедневная капитализация

При ежедневной капитализации, рассчитать доход за каждый день действия вклада поможет следующая формула: Dv = P * (1 + Ng / Dy) ^ T, где

Dv — сумма на конец срока, включая сумму открытия и начисленный процент (т.е. итого),

Р — первоначальный размер вашего депозита,

Ng — годовая процентная ставка, разделенная на 100,

Dy — количество дней в году: 365 или 366,

Т — срок депозита в днях.

Возвести число в большую степень можно на любом инженерном калькуляторе или воспользоваться онлайн-сервисом, для расчета доходности при ежедневной капитализации.

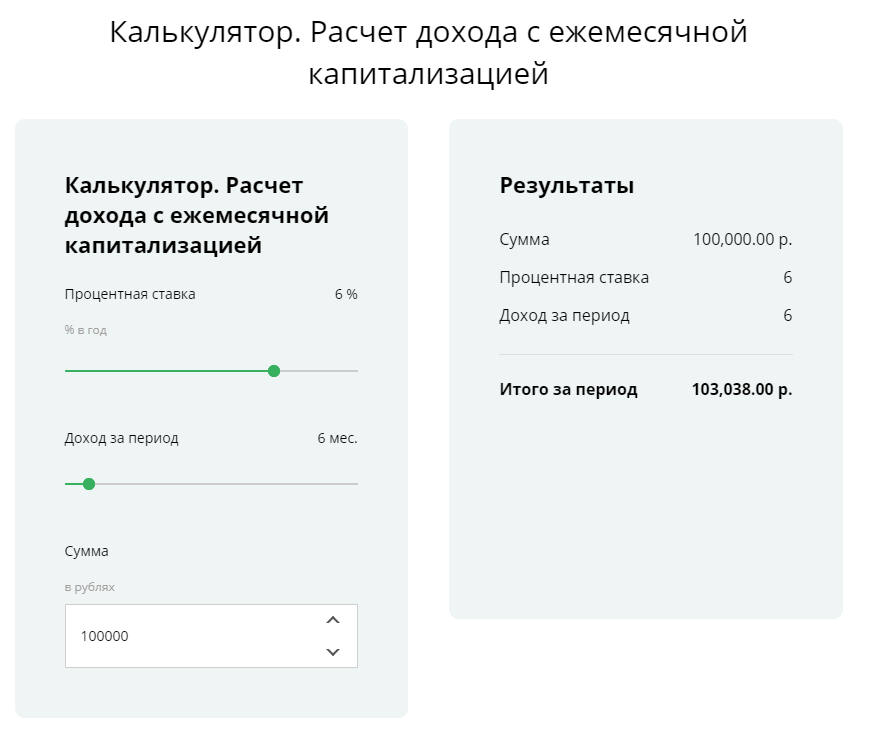

2. Ежемесячная капитализация

Если банк суммирует доход по депозиту раз в месяц, то расчет ведется по формуле: Dv = P * (1 + Ng / 12) ^ Tm, где:

Dv — итоговый доход: размер вклада на конец срока, включая сумму открытия и начисленный процент,

P — начальный депозит,

Ng — годовая ставка, разделенная на 100,

Tm — срок договора в месяцах.

Рассчитать итоговую сумму с ежемесячной капитализации можно здесь.

3. Ежеквартальная капитализация

При начислении вознаграждения (дохода) каждый квартал, а не раз в месяц или день, понадобится следующая формула: Dv = P * (1 + Ng / 4) ^ T, где

Dv — итоговый доход: размер вклада на конец срока, включая сумму открытия и начисленный процент,

P — начальный депозит,

Ng — годовая ставка, разделенная на 100,

Т — количество кварталов в периоде открываемого депозита.

Удобный калькулятор можно найти здесь.

При выборе вклада важно помнить, что чем дольше срок размещения депозита, тем выше ставка. Поэтому при открытии депозита надо сравнить условия с фактической ставкой, применяемой по выбранными вами условиям в разных банках и выбрать максимально выгодное предложение, подходящее именно вам в каждой конкретной ситуации!

Добавить комментарий