Карта с начислением процентов на остаток

Доброго времени суток, уважаемые читатели!

актуально по состоянию на 11.05.2017

У каждого из нас порой возникает необходимость размещения свободных денежных средств. Многие отдают предпочтение банковским вкладам, не зная о наличии такой возможности как получение процентов на остаток по текущему счету дебетовой карты!

Давайте сперва рассмотрим основные плюсы размещения средств на картах, по счётам которых начисляют проценты на остаток, а затем примеры таких карт (банков). Или другими словами обзор карт с начислением процентов на остаток.

Доступность денежных средств – в любой момент времени средства доступны как для снятия и оплаты товаров/услуг, так и для пополнения.

Разместив свои деньги во вклад вы как правило (с целью получения максимального процента по вкладу) обязуетесь не снимать их в течении оговорённого срока (пол-года, год и т.д.). В случае досрочного изъятия – ставка автоматически пересчитывается по ставке до востребования, которая редко превышает 0.01% годовых. Зачастую даже пополнять депозиты нельзя.

Фиксированная ставка – ставка не зависит от того снимаете вы деньги со счета или наоборот – вносите, проценты рассчитываются на остаток по счету.

Во вкладе ставка напрямую зависит от срока размещения и объёма денежных средств.

По п.2 необходимо сделать оговорку: ставка не зависит от суммы и сроков (хотя и тут есть исключения), но она сама по себе может быть изменена в любой момент по инициативе банка. Открывая вклад – вы 100% получаете фиксированную ставку на весь срок депозита.

Даже если ставки будут расти – у вас по договору все равно останется прежняя ставка, по которой заключался договор. Конечно, можно закрыть вклад и открыть под новый, более выгодный процент, но тогда пропадут все накопленные проценты по текущему вкладу (не забываем – по ставке до востребования банка).

Для меня очень важным является п.1 – когда денежные средства всегда доступны. На 100% никогда не можешь быть уверен в том, что деньги тебе не понадобятся и их точно можно положить на год-два и не трогать. Либо открыть вклад на меньшую сумму? А остаток куда, который может пригодиться? Правильно – на счёт с начислением процентов на остаток. Только тогда можно говорить о том, что “деньги постоянно работают”.

Страхование денежных средств – денежные средства на текущем счете карты застрахованы также как и вклады (АСВ).

Ниже представлен обзор 3 банков, которые предлагают карты с начислением процентов на остаток (по состоянию на февраль 2017):

Рокетбанк

Рокетбанк (Rocketbank) – онлайн-банк, не имеющий собственных офисов, филиалов или банкоматов. Осуществляет свою деятельность при поддержке ПАО Банка «ФК Открытие» (физически счета открываются в ПАО Банк «ФК Открытие»).

Преимущества:

1) начисление процентов на остаток по счету – 7,5% годовых (до снижения ключевой ставки ЦБ от 28.04.2017 было 8% годовых). Верхние и нижние пороги по объему денежных средств отсутствуют.

Расчет процентов на остаток по счету происходит ежедневно исходя из 7,5% годовых, выплата осуществляется в первый день следующего месяца.

2) наличие кэшбэка (cashback), т.е. возврата определенного процента обратно на счет с покупок по карте. 1% за все покупки, до 10% за любимые (выбранные вами из перечня) места. Любимые места каждый месяц разные – есть возможность выбрать то, что подходит вам.

3) возможность снять наличные в любых банкоматах мира без комиссии (в зависимости от тарифа – 5 раз (бесплатный тариф) или 10 раз (299 рублей / мес.) в месяц). В банкоматах ПАО Банка «ФК Открытие» нет никаких ограничений по количеству и сумме снятия денежных средств.

4) бесплатное обслуживание: действительно есть тариф с абсолютно бесплатным обслуживанием, даже уведомления об операциях по счету в настройках можно указать как “Push-уведомления”, т.е. информация будет появляться на экране мобильного телефона как сообщения в What’s app – это абсолютно бесплатно. СМС-информирование, в привычном нам виде, на бесплатном тарифе стоит 50 рублей / мес.

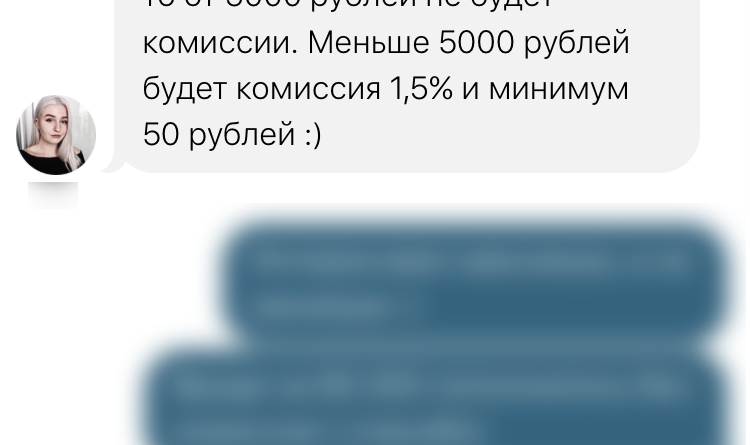

5) отсутствие комиссий за пополнение счета. Единственное условие – пополнение должно быть свыше 5 000 рублей.

6) отсутствие обязательных условий для начисления процентов на остаток.

7) общение с банком происходит полностью по средствам чата в мобильном приложении Рокетбанка. Реально не помню когда в последний раз туда звонил: любые вопросы очень оперативно (максимум 1-2 минуты ожидания) решаются в чате. Даже справку по счету можно получить там:).

8) гибкость мобильного приложения:

– открытие новых счетов (не привязанных к карте) в трёх валютах (RUB, USD, EUR). На остаток денежных средств на счетах также начисляются проценты;

– смена пин-кода карты;

– смена кодового слова;

– можно установить обои и аватарку (которую будет видно вашим друзьям, у которых тоже есть карта Рокетбанка) и другие полезные опции.

9) удаленное открытие счета и карты. Заказать карту можно на сайте и через несколько дней её привезут в удобное для вас время и место.

Так выглядит приложение Рокетбанк изнутри (для запуска слайдшоу нажмите на любую картинку):

Недостатки:

1) Кэшбэк не в живых рублях, а в виде специальной “валюты”, называемой “рокетрубли”. За каждую покупку начисляются рокетрубли (от 1% до 10%), которыми можно оплатить любую покупку. Минимальное количество рокетрублей необходимых для компенсации покупки – 3 000.

2) При пополнении счета менее чем на 5 000 рублей взимается комиссия – 1,5% (минимум 50 рублей).

Кроме того, при заказе карты Рокетбанк по этой ссылке – https://rocketbank.ru/loves/add.card, вы получите благодарность от банка в размере 500 рублей!

Внимание! Получение 500 рокетрублей по указанной выше ссылке ограничено! Максимум 25 человек смогут её получить. Осталось всего 18!

ПАО Банк “ФК Открытие”

Мы рассмотрели банк Рокетбанк, который обслуживается в ПАО банк “ФК Открытие”, но и у самого банка Открытие есть карта, которая позволяет получать проценты на остаток денежных средств по счету.

Карта называется Смарт-карта.

Преимущества:

1) начисление процентов на остаток по счету – 7,5% годовых. Верхние и нижние пороги по объему денежных средств также отсутствуют.

2) Банк «Открытие» — крупнейший частный банк в России и четвертый по размеру активов среди всех российских банковских групп.

3) наличие кэшбэка (cashback) до от 1% до 10%, при этом есть условия:

до того как по карте будет потрачено 30 000 рублей за отчетный месяц (условие 1), размер кэшбэка будет составлять 1%, после выполнения *условия 1, кэшбэк будет равняться – 1,5%. По выбранным (избранным) категориям кэшбэк может достигать 10%. Сам кэшбэк начисляется в рублях.

4) обслуживание бесплатное при выполнении *условия 1, в случае если оно не выполняется – ежемесячное обслуживание счета – 299 рублей/мес. + 59 рублей/мес. СМС-инфо.

5) пополнение счета без комиссии только при внесении суммы превышающую 30 000 рублей. Если сумма на счет вносится меньше – комиссия 300 рублей.

6) в приложении есть чат.

Так выглядит приложение ПАО банк “ФК Открытие” изнутри (для запуска слайдшоу нажмите на любую картинку):

Недостатки:

1) начисляемый такой же, как у Рокетбанка (7,5%).

2) обязательное условие – расходы в месяц на сумму в 30 000 рублей, для получения бесплатного обслуживания (хотя СМС-уведомления все равно будут платными – 59 рублей / мес.). При невыполнении стоимость обслуживания – 299 рублей / мес. (обслуживание + СМС = 358 рублей / мес., или 4 296 рублей в год).

3) высокий порог зачисления средств на счет без комиссии – от 30 000 рублей.

4) карта и счет открывается только в офисе банка при личном присутствии.

5) маленькие лимиты на снятие наличных, особенно при невыполнении условия (траты на 30 000 рублей) – свыше 5 000 рублей в месяц уже взимается комиссия за снятие (1,5%, минимум 250 рублей).

Банк Тинькофф

Банк Олега Тинькова – Tinkoff их карта Tinkoff Black с начислением процентов на остаток. Давайте посмотрим что предлагают они:

Преимущества:

1) начисляемый процент еще ниже, чем у Рокетбанка и Банка Открытие – 7% годовых (против 7,5%).

2) наличие кэшбэка (cashback) до от 1% до 10% (по специальным предложениям от партнеров возможен кэшбэк до 30%). Кэшбэк в натуральных “живых” деньгах (рублях).

3) возможность снять наличные в любых банкоматах мира без комиссии. Всего одно условие – операция должна быть свыше 3 000 рублей (и не более 150 000 рублей в месяц).

4) бесплатное обслуживание при наличии на счете остатка в сумме не менее 30 000 руб.

5) отсутствие комиссий за пополнение, при условии пополнения счета в расчетном периоде на сумму не более 300 000 рублей.

6) до 20 000 рублей в месяц отсутствует комиссия за переводы с карты на карту.

7) в приложении есть чат.

8) в приложении возможно открывать вклады, счета (в трёх популярных валютах), оформить страховку, взять ипотеку или оформить другую карту.

9) удаленное открытие счета и карты. Заказать карту можно на сайте и через несколько дней её привезут в удобное для вас время и место.

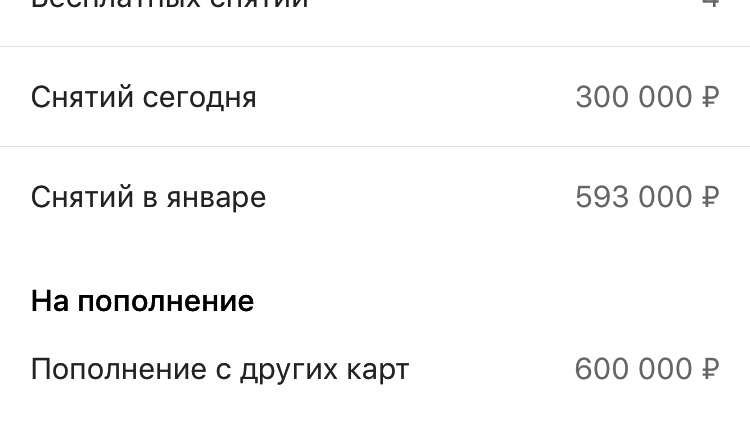

Мобильное приложение Tinkoff банка выглядит следующим образом:

Недостатки:

1) самый маленький процент в обзоре – 7% годовых.

2) есть верхняя граница – 300 000 рублей. Только на эту сумму начисляется 7% годовых, на все что свыше – всего 3%.

3) обязательное условие – наличие расходных операций по карте – 3 000 рублей в месяц. При невыполнении условия – начисления процентов не будет.

4) при остатке денежных средств в размере менее 30 000 рублей взимается комиссия за обслуживание счета – 99 рублей / мес.

5) Платные СМС-уведомления – 39 рублей / мес.

6) За пополнение счета на сумму, превышающую 300 000 руб. – комиссия 2% от суммы (p.s. а зачем пополнять больше, если свыше 300 000 рублей начисляется всего 3% годовых? (см. п.2)).

Выводы

Конечно же это далеко не весь перечень банков, которые начисляют проценты на остаток денежных средств по карте. В данном обзоре приведен список банков, которыми я либо пользуюсь сейчас, либо пользовался ранее. Для примера есть еще несколько банков, которые можно рассмотреть:

– Локо-банк. Доходностью обещают до 9%, но есть условия, при которых надо совершать платежи через их интернет-банк на 10 000 рублей и более. На сайте банки.ру есть негативные отзывы. Опыта использования нет.

– Тач-банк (touchbank). Начисляют до 8% годовых. Отсутствие комиссий за ведение счета (при сумме от 50 000 рублей). Пользовался около года. Во время использования чувствовалось что банк “сырой” (что сам банк, что приложение), хотя проценты начисляли исправно. Открытие (как и закрытие счета и карты) происходит удаленно, никуда ездить не надо.

Мобильное приложение выглядит так:

У Тач-банка есть одна забавная особенность: при закрытии карты (и счета) – повторно открыть карту в их банке – невозможно. Софт банка запрещает это делать, даже если клиент передумал и очень хочет это сделать.

– Кукуруза. Да-да, это тоже название карты. Начисляют 7,50% годовых при наличии на счете суммы вклада от 250 000,00 и более (верхняя граница 10 млн. рублей). При меньших суммах, процент варьируется от 4% до 6%. Можно пополнять через Евросеть, либо с карт других банков. Снимать можно до 30 000 рублей в месяц без комиссии в любых банкоматах, принимающих MasterCard. Опыта использования нет, но в сети есть масса положительных отзывов.

Здесь собраны наиболее популярные банки, которые позволяют получать 7 и более процентов годовых на остаток по счету. Банков которые предлагают 3-5% годовых на остаток – еще больше, но по понятным причинам интереса к ним нет.

На мой взгляд – наиболее выгоден и привлекателен с точки зрения качества, стоимости обслуживания и размера начисления процентов, это – Рокетбанк.

В настоящее время использую именно его.

При выборе карты с начислением процентов на остаток главное узнать все условия: стоимость обслуживания, наличие условий, при которых начисляются проценты, лимиты и комиссии. И только после анализа вышеуказанных условий принимать решение о выборе банка.

А какими банками пользуетесь вы? Или быть может открывать вклады выгоднее и удобнее, чем держать деньги на карте? Поделитесь своим мнением в комментариях!

Также есть обзор дебетовой карты с начислением процентов на остаток от РосЕвробанка, статья здесь: Доходная карта от РосЕвроБанка. Кроме того, статья описывает принцип начисления процентов, плюсы и минусы!

Прочитав данную статью решил приобрести карту Рокетбанк, пользуюсь уже около 3-х месяцев, очень доволен результатом. Спасибо автору за подробное описание "+" и "-" приобретения карт с начислением % на остаток.