Высокие проценты по накопительным счетам: миф или реальность?

Я уже писал о выгоде и тонкостях использования дебетовых карт с начислением процентов на остаток. Сейчас на рынке банковских услуг достаточно сложно найти по-настоящему выгодную карту – с приемлемыми и выгодными условиями.

Одну из самых выгодных (отсутствие верхних границ (лимитов) на остаток, бесплатное обслуживание, высокая ставка, отсутствие условий по расходным операциям и т.д.), на мой взгляд, дебетовых карт банка РосЕвроБанк, по состоянию на декабрь 2018г., оформить уже не получится – РосЕвроБанк вошёл в состав Совкомбанка, и все банковские продукты первого прекратили своё существование.

p.s. условия, при которых были оформлены карты РосЕвроБанка – сохранились при переходе в Совкомбанк.

Но статья не об этом.

В этом обзоре мне захотелось показать 5 банковских продуктов, которые, как мне кажется, являются самыми не удачными, не удобными и не выгодными для большинства клиентов. Эдакий анти-рейтинг 5 банков.

Итак, анти-рейтинг предложений банков по накопительным счётам с начислением процентов на остаток, начиная с “самого-самого абсурдного”:

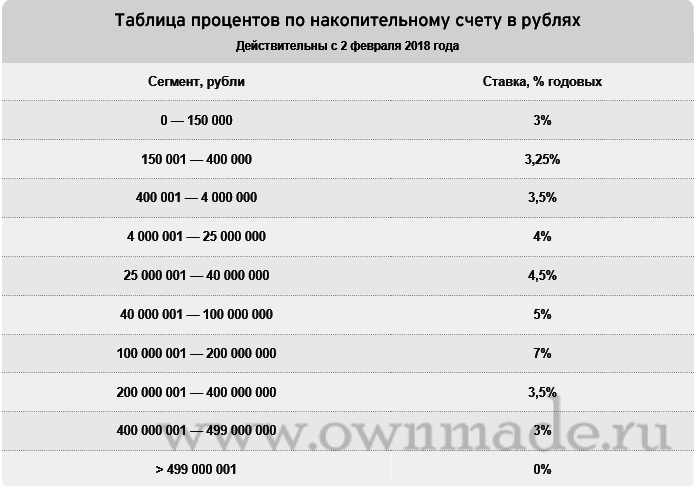

1. Citibank

Предложение банка – до 7% годовых

Указанная ставка для накопительного счета достаточно высока, и поэтому для нас интересна. Давайте узнаем условия.

Условия:

7% годовых будут начисляться на накопительном счете при размещении от 100.000.001 рублей до 200.000.000 рублей.

Да, здесь нет опечатки: от ста миллионов рублей до двухсот миллионов рублей.

В остальных случаях процентная ставка будет составлять от 3% до 5%:

Комментарий:

Если честно, мне вообще не понятно – для кого придуманы такие условия? Зачем на всех рекламных плакатах указывать “до 7% годовых!”, если для 99.99% населения условия просто невыполнимые?

от 100.000.000 рублей, Карл! И ведь не поленились даже расписать сегменты для 200 – 499 млн. руб.

В “приемлемом” диапазоне ставка крайне мала – 3%-3.5% годовых.

От 499.000.001 рублей, к нашему глубочайшему сожалению, ставка будет 0%.

2. Альфабанк

Предложение банка – до 7% годовых

Аналогичная Ситибанку ставка, достаточно высокая. Давайте взглянем на условия.

Условия:

7% годовых можно получить на остаток только до 300.000 рублей, и при этом, обязательно требуется потратить по карте за отчётный месяц более 100.000 рублей!

Если потратили от 70.000 до 100.000, ставка уже будет 6%. А если вдруг менее 70.000 – то вообще 1%.

Начисление процентов осуществляется на среднемесячный остаток по счёту в месяц (раньше было вообще на минимальный остаток по счету в месяц).

Указанный процент подходит для Альфа-карт Premium, стоимость обслуживания которых, с учетом пакетов услуг, достаточно высока. Судите сами:

Комментарий:

Из-за наличия сложных для выполнения условий, а также учитывая требования и стоимость пакета услуг Премиум:

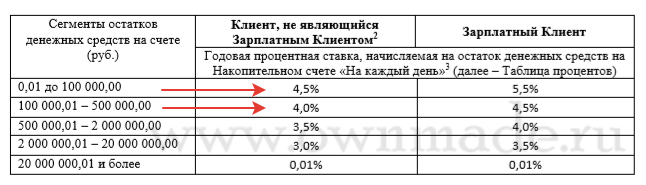

3. Райффайзен

Предложение банка – до 5.5% годовых

Указанная годовая процентная ставка не такая высокая, как у предыдущих банков, всего – 5.5%, но давайте посмотрим на условия их начисления.

Условия:

Для получения 5.5% годовых на накопительном счете требуется быть “зарплатным клиентом”, то есть получать зарплату в Райффайзенбанке и только на сумму до 100.000 рублей! На сумму от 100 тыс. руб. до 500 тыс. руб. ставка уже будет 4.5%!

Ну а если вы не “зарплатный клиент”, значит для вас ставки будут ещё ниже – 4.5% и 4% соответственно.

Справедливости ради стоит отметить приличный кешбек по карте, но в рамках данной статьи мы рассматриваем именно начисление процентов на остаток.

Комментарий:

В связи с низкой ставкой и низкой градацией лимитов (100 тыс. руб):

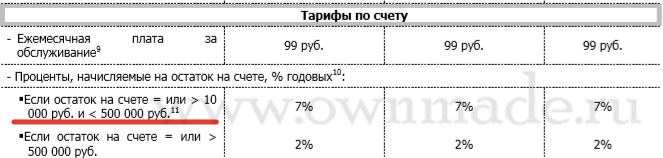

4. Homecredit Bank

Банк Хоумкредит также предлагает накопительные счета с процентом на остаток с дебетовой картой “Польза”.

Предложение банка – до 7% годовых

Условия:

7% годовых начисляется на сумму менее 300.000 рублей и совершении покупок на сумму не менее 5.000 рублей в месяц.

Если сумма больше 300.000 руб. (и есть покупки на 5.000 руб.) – процент снижается до 3%.

Других значимых условий нет – это радует. Обслуживание будет бесплатным, в случае, если поддерживать ежедневный остаток более 10.000 руб. и совершать покупки на сумму от 5.000 руб. в месяц.

Если условие не выполняется – 99 руб./мес. и никаких начислений на остаток.

Комментарий:

Приличный процент на остаток с доступной стоимостью обслуживания. Печалит лишь верхняя граница (лимит) в размере 300.000 руб.

5. Восточный банк

Предложение банка – до 7% годовых

Условия:

Условия максимально приближены к условиям банка Хоумкредит:

7% годовых начисляется на сумму от 10.000 рублей и до 500.000 рублей, и при совершении покупок на сумму не менее 5.000 рублей в месяц.

Как мы видим, разница (с банком Хоумкредит) в верхней границе: 500 тыс.руб., вместо 300 тыс.руб.

Интересная особенность: отчетный месяц — это с 26 числа предыдущего месяца по 25 число текущего месяца (включительно).

Стоимость оформления карты “Карта №1” – 700 руб./1.500 руб. в зависимости от категории VISA Classic/Gold.

Проценты на остаток начисляются по обеим картам одинаковые.

Комментарий:

Последнее место (а значит – лучшее в этом рейтинге) именно у этого банка, так как:

– хороший процент на остаток (7%);

– низкая стоимость обслуживания;

– приемлемая верхняя граница/лимит (500 тыс.руб.);

– доступные условия для начисления процентов.

Общее мнение

Лично я не пользуюсь услугами ни одного из вышеперечисленных банков, так как ни один из них полностью не отвечает моим требованиям и желаниям.

В моем понимании условия должны быть понятными, прозрачными и удобными для клиента!

Зачем нужна 10-тиуровневая сегментация рублёвых лимитов? На кого ориентированы условия в 100+ млн. руб. на счетах? Почему я обязан совершать расходные операции на определенные суммы?

Зачем все усложнять и делать не очевидным для клиента? А впоследствии – и не выгодным? Мне не понятно.

А что вы думаете по этому поводу?

p.s. в обзоре не учитывались другие важные факторы, такие как лимиты (суточные/месячные) на пополнение, снятие наличных, комиссия за переводы и т.д. и т.п.

А если ищите удобную и выгодную дебетовую карту для расчетов – почитайте этот обзор.

Ситибанк топчик)))) 100 миллионов)))