Как сэкономить на ОСАГО?

Решил написать статью, так как ни я, ни один мой знакомый/знакомая не знали о том как сэкономить на ОСАГО, что такое КБМ и что вообще делать.

Полис ОСАГО должен быть у каждого автовладельца (ФЗ №40). Стоимость полиса ОСАГО, в отличии от полиса КАСКО, в страховых компаниях практически не отличается. Вот из чего складывается его стоимость:

1) Вид автотранспортного средства — легковой автомобиль, грузовик, автомобиль с прицепом мотоцикл или скутер;

2) сведения о количестве водителей, которые имеют право управлять конкретным ТС; информация о возрасте, стаже вождения водителя;

3) мощность автомобиля (л.с);

4) длительность полиса (месяц/пол-года/год);

5) сведения о предыдущих страховках, если были;

6) регион эксплуатации (где используется авто);

7) способ использования (личное, такси?).

С этими пунктами все понятно. Обратите особое внимание на пункт №5.

Как часто вы спрашиваете: «А у меня скидка за безаварийность есть?».

Кто-то спрашивает, а кто-то и нет. Иногда, на этот, казалось бы, простой вопрос, мы слышим утвердительное – «Да, конечно». А задавались вы вопросом – какой размер этой скидки?

О КБМ

КБМ – это (грубо) коэффициент, определяющий период безаварийной езды. Он может быть от 0.5 до 1. То есть размер скидки может доходить до 50% (при коэффициенте = 0.5)!

Этот коэффициент, при расчете стоимости ОСАГО, автоматически берётся страховщиками с сайта РСА. Вот только его правильность редко кто проверяет, а зря!

Почему редко? Потому что из 10 опрошенных моих знакомых-автолюбителей только 1 точно знает что это и проверял его. В общем-то, поэтому и решил написать эту статью, а заодно, и на своём примере убедиться в том, что в РСА далеко не всегда поступают корректные данные. Почему?

1) Во-первых, из-за смены водительского удостоверения. Это одна из самых распространенных причин, которая приводит к некорректному расчету КБМ. По закону – водитель обязан уведомить об этом свою страховую. Если этого не сделать – история в базе РСА начнётся заново – с нуля.

2) Во-вторых, из-за ликвидации страховой компании. В теории, если ликвидация страховой компании произошла до того как она передала необходимые данные в РСА (а они это должны делать в конце страхового года), то возникнет “перерыв” в страховом стаже, что опять же приведет к тому, что историю автовладельца “можно” начать с нуля.

3) В-третьих, это человеческий фактор. Агент забыл что-то внести, или внёс с ошибкой и т.д. и т.п. – данные с базой РСА не сопоставятся. Что опять приведет к “обнулению” КБМ.

Настоятельно рекомендую проверить свой КБМ прямо сейчас через форму ниже (данные не сохраняются и передаются в зашифрованном виде), либо напрямую на сайте.

А теперь ответьте на следующие вопросы:

1. Давно ли вы оформляете полис ОСАГО (более 3 лет)?

Да, у меня большой стаж.

2. Обращались ли вы по ОСАГО (были ли страховые случаи по вашей вине?)

Нет, не обращался (или обращался много лет назад).

3. Прерывался ли ваш «стаж» оформления ОСАГО более чем на 1 год?

Нет, полис ОСАГО оформляется каждый год несколько лет подряд.

Если был перерыв в страховании более чем на 1 год – КБМ сбрасывается до 1.

4. Оформляли ли вы ОСАГО «без ограничений»?

Нет, всегда указывались конкретные водители (или только я).

Полис “без ограничений” сбрасывает КБМ.

5. Есть ли другие лица, вписанные в полис?

Нет, в полисе указан я один (или лица с высоким КБМ).

Если в полисе указано более 1 водителя (вас), то КБМ берется минимальный! Если у вас КБМ = 0.5, а у другого вписанного в полис водителя – 0.9, значит стоимость полиса будет учитывать КБМ = 0.9 (т.е. всего 10% скидка, а не 50% как могла бы быть).

Если ваши варианты ответов такие же как и мои – у вас должен быть высокий КБМ (вплоть до 0.5!).

Мой личный пример из жизни:

1. В мае 2019 у меня заканчивается полис ОСАГО. Я решил узнать стоимость полиса на следующий год. Задал вопрос в «свою» страховую, где я на данный момент застрахован.

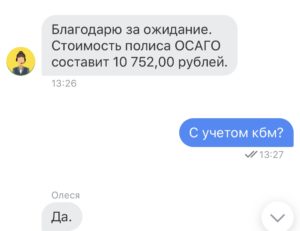

2. Стоимость полиса ОСАГО на мой автомобиль была: 10 752 руб. Эта сумма была озвучена как первоначальная. С учетом «скидки» (как ее называют страховщики), стоимость получилась: 10 752 – 10% = 9 677 руб.

3. То есть мой КБМ = 0.9, отсюда и получилась скидка в 10%. В этот момент я ещё не знал что такое КБМ.

4. При прочих равных, я бы как обычно, согласился и купил полис. Но в это же самое время, мне пришло напоминание о наличии скидки в размере 20% на полис ОСАГО от Тинькова.

Я решил узнать стоимость в Тинькове, и, если даже стоимость будет такая же, из-за 20% скидки на ОСАГО цена должна быть выгоднее.

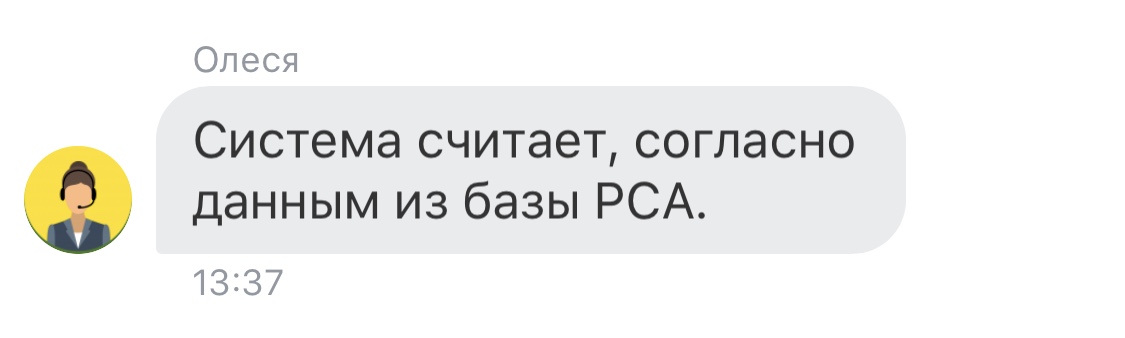

Именно от них я и узнал о КБМ. Так как их расчёт не предусматривал скидку в 10%, так как (внимание!) на сайте РСА мой КБМ был равен 1.

Оказалось, что моя страховая использовала «свой» КБМ и решила его брать как 0.9, хотя на сайте РСА он был равен 1.

Оказалось, что моя страховая использовала «свой» КБМ и решила его брать как 0.9, хотя на сайте РСА он был равен 1.

5. Я снова обратился в свою страховую с просьбой отправить запрос в РСА о проверке моего КБМ. Тоже самое можете сделать и вы – это бесплатно и чаще всего делается «по звонку». Хотя иногда требуется написать заявление (зависит от вашего «менеджера»).

Если не хотите заморачиваться с заявлениями, можете за символическую плату (всего 490 рублей) заказать эту услугу здесь: перейти на сайт.

Кроме того, у них есть гарантия: если КБМ не уменьшится, или уменьшится всего на 5% они вернут деньги.

В целом, с учетом вероятной разницы в цене ОСАГО (до 2 раз!), вы вообще ничем не рискуете.

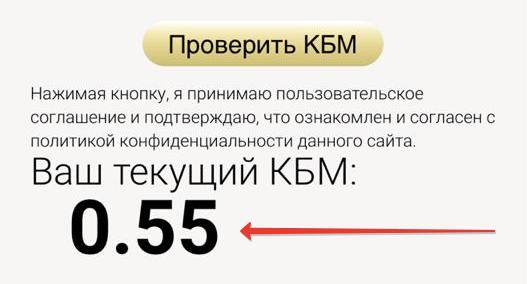

6. Срок рассмотрения и проверки КБМ, как правило, до двух недель. Мне проверили и обновили информацию в базе РСА за 4 дня.

7. После проверки мой КБМ стал равен 0.55! И, соответственно, конечная стоимость ОСАГО составила 5 914 руб.

8. Полис через мобильное приложение был удалённо оформлен в Тинькове. Кроме того, я ещё получу 20% кешбек от стоимости полиса (от 5 914 руб.).

Итак, давайте соберём все расчеты в одном месте :

Итак, давайте соберём все расчеты в одном месте :

10 725 руб. изначальная стоимость полиса ОСАГО;

9 677 руб. при КБМ = 0.9 (почему данный коэффициент ко мне применялся моя страховая ответить не смогла. В базе РСА мой КБМ был = 1).

5 914 руб. при КБМ = 0.55 (то есть 45% скидка к изначальной стоимости полиса. Практически максимальная).

1 183 руб. – 20% кешбек от конечной стоимости полиса ОСАГО по акции от Тинькоф.

4 731 руб. – итоговая стоимость полиса ОСАГО.

Согласитесь, разница более чем в 2 раза по сравнению с первоначальной стоимостью, достойна внимания и потраченного времени.

Что нужно сделать вам, чтобы сэкономить на ОСАГО:

1) Проверьте свой КБМ на сайте или через форму выше;

2) Узнайте какой коэффициент применяется у вас. Возможно ваша страховая использует отличный от базы РСА коэффициент.

3) Обратитесь в свою страховую для запроса пересчета КБМ в РСА, либо за 490 рублей (с гарантией) закажите здесь.

На мой вопрос о пересчете ранее некорректно рассчитанных полисов – в «моей страховой» ответили отказом. Я заморачиваться не стал. Но если вы уверены в том, что вам считали ОСАГО последние несколько лет некорректно – можно и нужно написать соответствующие заявления – разницу могут вернуть! Опять же, при оплате проверки КБМ (здесь) предлагается скачать образцы (бланки) заявлений, что тоже очень удобно.

В Тинькове сообщили, что полис можно оформить с тем КБМ который на сайте РСА и сразу же через Тинькоф оформить (бесплатно) запрос на проверку КБМ в РСА. В случае, если КБМ изменится – разницу они сразу возвращают на карту:

Если у вас есть друзья/родственники автовладельцы – поделитесь с ними этой записью! Возможно они тоже смогут прилично сэкономить на ОСАГО.

Если у вас есть друзья/родственники автовладельцы – поделитесь с ними этой записью! Возможно они тоже смогут прилично сэкономить на ОСАГО.

p.s. Скидка на ОСАГО в Тинькове действует до конца 2019 года. Если вы еще не клиент, советую ознакомиться с преимуществами карты Тиньков банка, оформить карту и тоже получить 20% скидку на ОСАГО и другие товары/услуги.

Например, на КАСКО можно получить 10% скидку и без оформления карты. Узнайте стоимость на ваш авто на сайте Тинькова.

Добавить комментарий